Miễn thuế, giảm thuế thu nhập doanh nghiệp

Tại Điều 18, dự thảo đề xuất quy định miễn thuế, giảm thuế thu nhập doanh nghiệp.

1. Miễn thuế 04 năm và giảm 50% số thuế phải nộp trong 09 năm tiếp theo đối với:

a) Thu nhập của doanh nghiệp quy định tại khoản 1 Điều 17 của Luật này.

b) Thu nhập của doanh nghiệp quy định tại điểm s khoản 2 Điều 16 của Nghị định này thuộc địa bàn quy định tại các điểm a, b khoản 3 Điều 16 của Nghị định này; trường hợp thu nhập của doanh nghiệp quy định tại điểm s khoản 2 Điều 16 của Nghị định này không thuộc địa bàn quy định tại các điểm a, b khoản 3 Điều 17 của Nghị định này được miễn thuế tối đa 04 năm và giảm 50% số thuế phải nộp tối đa không quá 05 năm tiếp theo.

2. Miễn thuế 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập của doanh nghiệp quy định tại khoản 4 Điều 17 của Nghị định này.

3. Đối với các dự án đầu tư mới quy định tại các điểm h khoản 2 Điều 16 của Nghị định này, Thủ tướng Chính phủ quyết định kéo dài thời gian miễn thuế, giảm thuế tối đa không quá 1,5 lần thời gian miễn thuế, giảm thuế quy định tại khoản 1 Điều này và không vượt quá thời hạn của dự án đầu tư.

4. Thời gian miễn thuế, giảm thuế được tính từ năm đầu tiên có thu nhập chịu thuế từ dự án đầu tư, trường hợp không có thu nhập chịu thuế trong 03 năm đầu, kể từ năm đầu tiên có doanh thu từ dự án thì thời gian miễn thuế, giảm thuế được tính từ năm thứ 04.

Trường hợp doanh nghiệp được cấp Giấy chứng nhận dự án ứng dụng công nghệ cao, Giấy chứng nhận doanh nghiệp công nghệ cao, Giấy chứng nhận doanh nghiệp nông nghiệp ứng dụng công nghệ cao, Giấy chứng nhận doanh nghiệp khoa học và công nghệ, Giấy xác nhận ưu đãi dự án sản xuất sản phẩm công nghiệp hỗ trợ sau thời điểm phát sinh thu nhập thì thời gian miễn thuế, giảm thuế được tính kể từ năm được cấp Giấy chứng nhận, Giấy xác nhận ưu đãi.

Trường hợp tại năm cấp Giấy chứng nhận, Giấy xác nhận ưu đãi mà chưa có thu nhập thì thời gian miễn thuế, giảm thuế được tính kể từ năm đầu tiên có thu nhập, nếu trong 03 năm đầu kể từ năm được cấp Giấy chứng nhận, Giấy xác nhận ưu đãi mà doanh nghiệp không có thu nhập chịu thuế thì thời gian miễn thuế, giảm thuế tính từ năm thứ 04 kể từ năm cấp Giấy chứng nhận, Giấy xác nhận ưu đãi.

5. Ưu đãi thuế đối với dự án đầu tư mở rộng.

a) Doanh nghiệp có dự án đầu tư đang hoạt động mở rộng quy mô, nâng cao công suất, đổi mới công nghệ, giảm ô nhiễm hoặc cải thiện môi trường thuộc ngành, nghề, địa bàn ưu đãi thuế thu nhập doanh nghiệp quy định tại Điều 16 Nghị định này (sau đây gọi là đầu tư mở rộng) thì phần thu nhập tăng thêm từ đầu tư mở rộng được hưởng ưu đãi thuế theo dự án đang hoạt động cho thời gian còn lại và không phải hạch toán riêng khoản thu nhập tăng thêm từ đầu tư mở rộng với thu nhập từ dự án đang hoạt động.

b) Trường hợp dự án đang hoạt động đã hết thời gian hưởng ưu đãi thuế thì khoản thu nhập tăng thêm từ dự án đầu tư mở rộng đáp ứng các tiêu chí quy định tại khoản 6 Điều này được miễn thuế, giảm thuế và không được hưởng ưu đãi về thuế suất.

Thời gian miễn thuế, giảm thuế đối với thu nhập tăng thêm do đầu tư mở rộng bằng với thời gian miễn thuế, giảm thuế áp dụng đối với dự án đầu tư mới cùng ngành, nghề, địa bàn ưu đãi thuế thu nhập doanh nghiệp và được tính từ năm dự án đầu tư hoàn thành số vốn đầu tư đã đăng ký.

Doanh nghiệp phải hạch toán riêng khoản thu nhập tăng thêm từ đầu tư mở rộng để áp dụng ưu đãi.

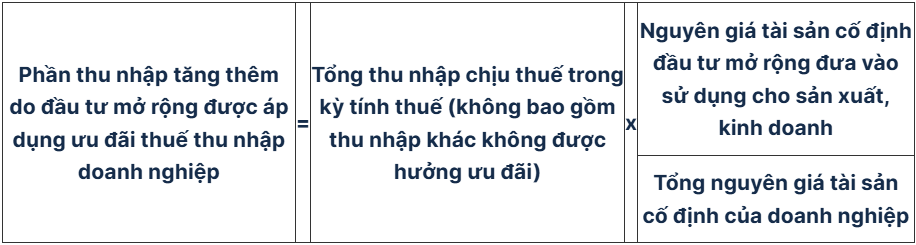

Trường hợp không hạch toán riêng được thì thu nhập từ hoạt động đầu tư mở rộng xác định theo tỷ lệ giữa nguyên giá tài sản cố định đầu tư mới đưa vào sử dụng cho sản xuất, kinh doanh trên tổng nguyên giá tài sản cố định của doanh nghiệp.

Trường hợp trong kỳ tính thuế, doanh nghiệp không tính riêng được thu nhập tăng thêm do đầu tư mở rộng thì thu nhập tăng thêm do đầu tư mở rộng được áp dụng ưu đãi thuế thu nhập doanh nghiệp như sau:

Tổng nguyên giá tài sản cố định của doanh nghiệp gồm: nguyên giá tài sản cố định đầu tư mở rộng đưa vào sử dụng cho sản xuất, kinh doanh và nguyên giá tài sản cố định hiện có đang dùng cho sản xuất, kinh doanh theo số liệu cuối kỳ trên Bảng cân đối kế toán năm.

c) Ưu đãi thuế quy định tại khoản này không áp dụng đối với các trường hợp đầu tư mở rộng do sáp nhập, mua lại doanh nghiệp hoặc dự án đầu tư đang hoạt động.

6. Dự án đầu tư mở rộng được hưởng ưu đãi quy định tại điểm b khoản 5 Điều này phải đáp ứng một trong các tiêu chí sau:

a) Nguyên giá tài sản cố định tăng thêm khi dự án đầu tư hoàn thành việc giải ngân số vốn đầu tư mở rộng đã đăng ký đạt tối thiểu từ 40 tỷ đồng đối với dự án đầu tư mở rộng thuộc ngành, nghề hưởng ưu đãi thuế thu nhập doanh nghiệp theo quy định của Nghị định này hoặc từ 20 tỷ đồng đối với dự án đầu tư mở rộng thực hiện tại các địa bàn quy định tại điểm a, điểm b khoản 1 Điều 16 Nghị định này.

b) Tỷ trọng nguyên giá tài sản cố định khi dự án đầu tư hoàn thành việc giải ngân số vốn đầu tư mở rộng đã đăng ký tăng thêm đạt tối thiểu từ 20% so với tổng nguyên giá tài sản cố định trước khi bắt đầu đầu tư mở rộng.

c) Công suất thiết kế tăng thêm khi dự án đầu tư hoàn thành việc giải ngân số vốn đầu tư mở rộng đã đăng ký tối thiểu từ 20% so với công suất thiết kế trước khi bắt đầu đầu tư mở rộng.

Thời gian miễn thuế, giảm thuế quy định tại khoản này được tính từ năm dự án đầu tư mở rộng hoàn thành số vốn đầu tư đã đăng ký có thu nhập; trường hợp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mở rộng thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư dự án đầu tư mở rộng phát sinh doanh thu.

Các trường hợp miễn thuế, giảm thuế khác

Tại Điều 19, dự thảo quy định về các trường hợp miễn thuế, giảm thuế khác.

1. Doanh nghiệp sản xuất, xây dựng, vận tải (trừ đơn vị sự nghiệp, văn phòng thuộc các tập đoàn, tổng công ty không trực tiếp sản xuất, kinh doanh) sử dụng từ 10 đến 100 lao động nữ, trong đó số lao động nữ chiếm trên 50% tổng số lao động có mặt thường xuyên hoặc sử dụng thường xuyên trên 100 lao động nữ mà số lao động nữ chiếm trên 30% tổng số lao động có mặt thường xuyên của doanh nghiệp, được giảm thuế thu nhập doanh nghiệp bằng số chi thêm cho lao động nữ gồm:

a) Chi đào tạo lại nghề.

b) Chi phí tiền lương và phụ cấp (nếu có) cho cô giáo dạy ở nhà trẻ, mẫu giáo do doanh nghiệp tổ chức và quản lý.

c) Chi khám sức khỏe thêm trong năm.

d) Chi bồi dưỡng cho lao động nữ sau khi sinh con theo mức chi cụ thể do cơ quan có thẩm quyền quy định.

đ) Lương, phụ cấp trả cho thời gian lao động nữ được nghỉ sau khi sinh con, nghỉ cho con bú theo chế độ nhưng vẫn làm việc.

2. Doanh nghiệp sử dụng lao động là người dân tộc thiểu số được giảm thuế thu nhập doanh nghiệp bằng số chi thêm cho lao động là người dân tộc thiểu số, bao gồm: chi đào tạo nghề, tiền hỗ trợ về nhà ở, bảo hiểm xã hội, bảo hiểm y tế cho người dân tộc thiểu số trong trường hợp chưa được Nhà nước hỗ trợ theo chế độ quy định.

3. Doanh nghiệp thực hiện chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao cho tổ chức, cá nhân ở địa bàn có điều kiện kinh tế - xã hội khó khăn, đơn vị sự nghiệp công lập cung cấp dịch vụ sự nghiệp công ở địa bàn có điều kiện kinh tế - xã hội khó khăn được giảm 50% số thuế thu nhập doanh nghiệp tính trên phần thu nhập từ chuyển giao công nghệ, thu nhập từ cung cấp dịch vụ sự nghiệp công ở địa bàn có điều kiện kinh tế - xã hội khó khăn.

Địa bàn có điều kiện kinh tế xã hội khó khăn theo quy định tại điểm b khoản 3 Điều 16 Nghị định này.

4. Doanh nghiệp quy định tại các khoản 2 và 3 Điều 10 của Nghị định này thành lập mới từ hộ kinh doanh (bao gồm cá nhân kinh doanh chuyển đổi lên doanh nghiệp) được miễn thuế thu nhập doanh nghiệp trong 02 năm liên tục kể từ khi có thu nhập chịu thuế.

a) Thời gian miễn thuế quy định tại khoản này được tính liên tục từ năm đầu tiên doanh nghiệp có thu nhập chịu thuế, trường hợp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu thì thời gian miễn thuế được tính từ năm thứ tư.

Trường hợp trong kỳ tính thuế đầu tiên của doanh nghiệp có thời gian sản xuất, kinh doanh được miễn thuế dưới 12 tháng, doanh nghiệp được lựa chọn hưởng miễn thuế ngay kỳ tính thuế đó hoặc đăng ký với cơ quan thuế thời gian bắt đầu được miễn thuế từ kỳ tính thuế tiếp theo. Trường hợp doanh nghiệp đăng ký thời gian miễn thuế vào kỳ tính thuế tiếp theo thì phải xác định số thuế phải nộp của kỳ tính thuế đầu tiên để nộp ngân sách nhà nước theo quy định.

b) Sau thời gian miễn thuế quy định tại khoản này, trường hợp doanh nghiệp thực hiện dự án đầu tư thuộc ngành, nghề, địa bàn ưu đãi thuế thì tiếp tục được hưởng mức ưu đãi (thuế suất ưu đãi và miễn, giảm thuế) tương ứng theo quy định tại các Điều 16, Điều 17 và Điều 18 của Nghị định này.

Hết thời gian miễn thuế và thời gian hưởng ưu đãi thuế (nếu có) quy định tại khoản này, doanh nghiệp thực hiện mức thuế suất thuế thu nhập doanh nghiệp theo quy định tại các khoản 2 và 3 Điều 10 của Nghị định này.

c) Hộ kinh doanh, cá nhân kinh doanh quy định tại khoản này phải đáp ứng điều kiện đã đăng ký và hoạt động theo quy định của pháp luật, đồng thời có thời gian sản xuất, kinh doanh liên tục ít nhất là 12 tháng tính đến ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

d) Doanh nghiệp thành lập mới được miễn thuế, ưu đãi thuế theo quy định tại khoản này là doanh nghiệp đăng ký kinh doanh lần đầu, không bao gồm trường hợp doanh nghiệp thành lập mới mà người đại diện theo pháp luật (trừ trường hợp người đại diện theo pháp luật không phải là thành viên góp vốn), thành viên hợp danh hoặc người có số vốn góp cao nhất đã tham gia hoạt động kinh doanh với vai trò là người đại diện theo pháp luật, thành viên hợp danh hoặc người có số vốn góp cao nhất trong các doanh nghiệp đang hoạt động hoặc đã giải thể nhưng chưa được 12 tháng tính từ thời điểm giải thể doanh nghiệp cũ đến thời điểm thành lập doanh nghiệp mới.

5. Tổ chức khoa học và công nghệ công lập theo quy định của pháp luật về khoa học công nghệ và đổi mới sáng tạo, cơ sở giáo dục đại học công lập theo quy định của Luật Giáo dục đại học hoạt động không vì mục tiêu lợi nhuận được miễn thuế.

Trích lập Quỹ phát triển khoa học và công nghệ của doanh nghiệp

Về trích lập Quỹ phát triển khoa học và công nghệ của doanh nghiệp, tại Điều 20, dự thảo quy định như sau: Việc trích lập Quỹ phát triển khoa học và công nghệ của doanh nghiệp được thực hiện theo quy định tại Điều 17 Luật thuế thu nhập doanh nghiệp.

Hàng năm, doanh nghiệp tự quyết định mức trích lập Quỹ phát triển khoa học và công nghệ theo quy định và lập Báo cáo trích lập, sử dụng Quỹ phát triển khoa học và công nghệ cùng tờ khai quyết toán thuế thu nhập doanh nghiệp.