Quốc hội biểu quyết thông qua Luật Thuế giá trị gia tăng (sửa đổi). (Ảnh: THỦY NGUYÊN)

Quốc hội biểu quyết thông qua Luật Thuế giá trị gia tăng (sửa đổi). (Ảnh: THỦY NGUYÊN)

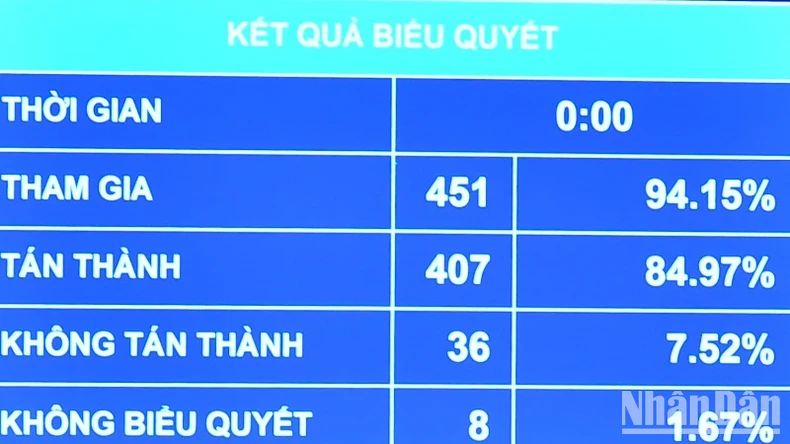

Chiều 26/11, Quốc hội chính thức thông qua Luật Thuế giá trị gia tăng (sửa đổi) với 407/451 đại biểu Quốc hội tán thành, chiếm 84,97% tổng số đại biểu Quốc hội. Luật này sẽ có hiệu lực thi hành từ ngày 1/7/2025.

Trước khi Quốc hội biểu quyết thông qua, Chủ nhiệm Ủy ban Tài chính, Ngân sách của Quốc hội Lê Quang Mạnh đã trình bày Báo cáo giải trình, tiếp thu, chỉnh lý dự thảo luật này.

Theo đó, có ý kiến đề nghị xem xét, nâng mức ngưỡng doanh thu không chịu thuế giá trị gia tăng (VAT) lên trên mức 200 triệu đồng. Bên cạnh đó, có ý kiến đề nghị mức trên dưới 300 triệu đồng hoặc 400 triệu đồng cho những năm tới.

Ủy ban Thường vụ Quốc hội cho biết, luật hiện hành đang quy định mức doanh thu không chịu thuế giá trị gia tăng là 100 triệu đồng/năm.

Kết quả biểu quyết thông qua Luật Thuế giá trị gia tăng (sửa đổi). (Ảnh: THỦY NGUYÊN)

Kết quả biểu quyết thông qua Luật Thuế giá trị gia tăng (sửa đổi). (Ảnh: THỦY NGUYÊN)

Theo số liệu tính toán của Bộ Tài chính, nếu xây dựng mức doanh thu không chịu thuế là 200 triệu đồng/năm thì số lượng hộ, cá nhân kinh doanh thuộc diện nộp thuế sẽ giảm 620.653 hộ, số thu ngân sách nhà nước giảm khoảng 2.630 tỷ đồng.

Nếu mức doanh thu không chịu thuế là 300 triệu đồng/năm, số lượng hộ, cá nhân kinh doanh thuộc diện nộp thuế sẽ giảm 734.735 hộ, số thu ngân sách giảm khoảng 6.383 tỷ đồng.

Do đó, để bảo đảm mức tăng hợp lý của ngưỡng doanh thu không chịu thuế, tương đối phù hợp với tỷ lệ tăng GDP và CPI bình quân từ năm 2013 đến nay, dự thảo luật quy định mức ngưỡng doanh thu 200 triệu đồng/năm.

Chính phủ đề nghị được giao thẩm quyền điều chỉnh mức doanh thu này phù hợp với tình hình phát triển kinh tế-xã hội từng thời kỳ để bảo đảm linh hoạt trong điều hành, phù hợp tình hình thực tế.

Chủ nhiệm Ủy ban Tài chính, Ngân sách cho biết, nội dung này đã được xin ý kiến đại biểu Quốc hội bằng phiếu. Theo đó, có 204 đại biểu (chiếm 63,35% tổng số đại biểu Quốc hội cho ý kiến) tán thành quy định: "Hàng hóa, dịch vụ của hộ, cá nhân kinh doanh có mức doanh thu hàng năm từ 200 triệu đồng trở xuống thuộc đối tượng không chịu thuế", như thể hiện tại dự thảo.

Chính thức đánh thuế VAT 5% đối với phân bón

Chủ nhiệm Ủy ban Tài chính, Ngân sách của Quốc hội Lê Quang Mạnh trình bày Báo cáo giải trình, tiếp thu, chỉnh lý dự thảo Luật Thuế giá trị gia tăng (sửa đổi). (Ảnh: THỦY NGUYÊN)

Chủ nhiệm Ủy ban Tài chính, Ngân sách của Quốc hội Lê Quang Mạnh trình bày Báo cáo giải trình, tiếp thu, chỉnh lý dự thảo Luật Thuế giá trị gia tăng (sửa đổi). (Ảnh: THỦY NGUYÊN)

Về thuế suất (Điều 9), theo Chủ nhiệm Lê Quang Mạnh, nhiều ý kiến thống nhất với đề xuất áp thuế suất 5% đối với phân bón. Một số ý kiến đề nghị giữ như quy định hiện hành; có ý kiến đề nghị áp dụng thuế suất 0% hoặc 1%, 2%.

Liên quan ý kiến đề xuất đưa phân bón vào diện áp dụng thuế suất VAT 0% (hoặc 1%, 2%), Chủ nhiệm Ủy ban Tài chính, Ngân sách nêu rõ, đúng như ý kiến của đại biểu Quốc hội, nếu quy định phân bón áp dụng thuế suất 0% sẽ bảo đảm lợi ích cho cả doanh nghiệp sản xuất phân bón trong nước và doanh nghiệp nhập khẩu vì đều được hoàn thuế VAT đầu vào đã nộp và không phải nộp thuế VAT đầu ra.

Tuy nhiên, trong trường hợp này, hàng năm, nhà nước sẽ phải bỏ ngân sách để hoàn thuế cho các doanh nghiệp. Ngoài yếu tố bất cập đối với ngân sách nhà nước, việc áp dụng thuế suất 0% đối với phân bón là trái với nguyên tắc, thông lệ của thuế VAT là thuế suất 0% chỉ áp dụng đối với hàng hoá, dịch vụ xuất khẩu, không áp dụng với tiêu dùng trong nước.

“Việc áp dụng theo hướng này sẽ phá vỡ tính trung lập của chính sách thuế, tạo tiền lệ xấu và không công bằng với các ngành sản xuất khác. Theo giải trình của cơ quan soạn thảo, việc quy định thêm mức thuế suất 2% sẽ phải kết cấu lại Luật Thuế giá trị gia tăng như thiết kế khoản riêng về mức thuế suất, bổ sung quy định hoàn thuế VAT đối với trường hợp này”, ông Lê Quang Mạnh cho biết.

Ngoài ra, việc quy định thuế suất 1% hoặc 2% đối với phân bón cũng không phù hợp với mục tiêu cải cách thuế VAT là giảm bớt số lượng các mức thuế suất, không gia tăng số lượng các mức thuế suất so với quy định hiện hành như đã được giải trình với các đại biểu Quốc hội.

Trên cơ sở ý kiến của đại biểu, tại Báo cáo số 1035/BC-UBTVQH15 ngày 28/10/2024, Ủy ban Thường vụ Quốc hội đã giải trình, báo cáo về tác động đối với việc chuyển mặt hàng phân bón từ diện không chịu thuế sang diện chịu thuế suất 5%. Chính phủ cũng đã có công văn số 692/CP-PL bổ sung giải trình và cung cấp số liệu minh chứng cụ thể.

Để thể hiện đúng quan điểm của Quốc hội trong việc xử lý vấn đề trên, ngày 26/11/2024, Tổng Thư ký Quốc hội đã gửi xin ý kiến đại biểu Quốc hội về 2 phương án. Một là áp thuế suất 5%, hai là giữ nguyên như quy định hiện hành.

Qua tổng hợp ý kiến cho thấy, 72,67% tổng số đại biểu Quốc hội cho ý kiến tán thành với đề nghị của Ủy ban Thường vụ Quốc hội và Chính phủ theo hướng quy định thuế suất 5% đối với mặt hàng phân bón, máy móc, thiết bị chuyên dùng phục vụ sản xuất nông nghiệp, tàu khai thác thủy sản. Nội dung này được thể hiện tại khoản 2 Điều 9 của luật.

Không cho phép miễn thuế nhập khẩu đối với hàng giá trị nhỏ

Về ý kiến đề nghị không miễn các loại thuế đối với hàng hóa nhập khẩu có giá trị nhỏ qua các sàn thương mại điện tử và đề nghị quy định rõ nội dung trong Nghị quyết chung của kỳ họp về việc chấm dứt Quyết định số 78/2010/QĐ-TTg, Chủ nhiệm Lê Quang Mạnh nêu rõ, đúng như ý kiến của đại biểu, trong thời gian gần đây đã xuất hiện một số sàn thương mại điện tử bán hàng vào Việt Nam với giá trị rất nhỏ, rất thấp, rất rẻ và rất cạnh tranh.

Ủy ban Thường vụ Quốc hội đánh giá cao việc Chính phủ đã kịp thời đề xuất bổ sung các quy định về việc thu thuế đối với kinh doanh thương mại điện tử trong cả dự thảo Luật Thuế giá trị gia tăng và dự thảo Luật Quản lý thuế để tăng cường hiệu quả quản lý thu thuế.

Tuy nhiên, nếu Quyết định số 78/2010/QĐ-TTG chưa chấm dứt hiệu lực thi hành thì các nội dung sửa đổi của Luật Thuế giá trị gia tăng và Luật Quản lý thuế sẽ chưa thể phát huy hiệu lực để bảo đảm việc thu thuế đối với thương mại điện tử.

Vì vậy, tiếp thu ý kiến đại biểu, Ủy ban Thường vụ Quốc hội đưa nội dung này vào Nghị quyết chung của kỳ họp, yêu cầu Chính phủ khẩn trương ban hành Nghị định về quản lý hải quan đối với hàng hoá xuất khẩu, nhập khẩu giao dịch qua kênh thương mại điện tử, bảo đảm không cho phép miễn thuế nhập khẩu đối với hàng giá trị nhỏ.

Trước mắt chấm dứt ngay hiệu lực của của Quyết định 78/2010/QĐ-TTg, làm cơ sở cho cơ quan quản lý thuế có căn cứ pháp lý và chế tài quản lý thu đối với các sàn thương mại điện tử nước ngoài bán hàng hóa vào Việt Nam.