Hộ kinh doanh cần rà soát doanh thu, kiểm kê hàng tồn, đăng ký sử dụng hóa đơn, tài khoản ngân hàng... để chuẩn bị chuyển sang cơ chế tự kê khai từ đầu 2026.

Từ ngày 1/1/2026, hình thức thuế khoán sẽ bị bãi bỏ, hơn 5 triệu hộ và cá nhân kinh doanh sẽ chuyển sang cơ chế tự kê khai, nộp thuế. Bà Lê Thị Duyên Hải, Phó tổng thư ký Hội Tư vấn thuế, khuyến nghị 7 bước chuẩn bị với hộ, cá nhân kinh doanh khi chuyển từ khoán sang kê khai.

Bước 1: Xác định nhóm quy mô kinh doanh

Cá nhân, hộ kinh doanh cần rà soát doanh thu thực tế 2025, mức dự kiến 2026 để xác định thuộc nhóm nào. Việc này sẽ quyết định phương pháp tính thuế, chế độ kế toán, phần mềm giải pháp... họ sử dụng khi chuyển sang kê khai.

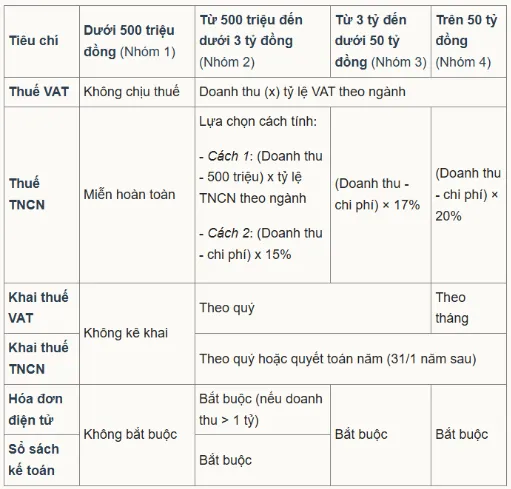

Cơ quan quản lý dự kiến chia hộ kinh doanh thành 4 nhóm theo doanh thu hàng năm. Trong đó, nhóm 1 là các hộ có doanh thu dưới 500 triệu đồng một năm - ngưỡng chịu thuế mới áp dụng từ năm 2026. Họ không phải chịu thuế VAT, thu nhập cá nhân nhưng cần kê khai doanh thu mỗi năm một lần.

Nhóm 2 là các hộ có doanh thu từ 500 triệu đến dưới 3 tỷ đồng một năm. Mức doanh thu mỗi năm từ 3 đến dưới 50 tỷ đồng thuộc nhóm 3, và nhóm 4 là trên 50 tỷ.

Bảng so sánh 4 nhóm hộ kinh doanh dự kiến được quản lý thuế từ 1/1/2026:

Với những hộ có doanh thu trên 500 triệu đồng, việc kê khai chia làm hai kịch bản. Kịch bản 1, doanh thu đến cuối năm vượt ngưỡng này, họ sẽ khai số thực tế và nộp khoản phát sinh vào ngày 31/1/2027. Kịch bản 2, doanh thu vượt 500 triệu đồng ngay trong nửa đầu năm, thời điểm kê khai rơi vào ngày 30/6 hoặc 30/7/2026, tương tự cách xử lý với hộ mới bắt đầu kinh doanh.

Nhóm có doanh thu trên 500 triệu đến dưới 3 tỷ đồng vẫn được phép chọn cách tính thuế tỷ lệ trên doanh thu. Họ được giảm trừ 500 triệu đồng (ngưỡng doanh thu chịu thuế) trước khi tính thuế.

Nhóm ghi nhận doanh thu từ 3 tỷ trở lên, họ chỉ được chọn cách tính thuế TNCN trên lãi (doanh thu - chi phí). Trong tháng 12, họ cần chuẩn bị chứng từ liên quan đến hàng hóa mua vào, các khoản chi cho sản xuất kinh doanh như thuê mặt bằng, nhân công...

Với các hộ mới bắt đầu kinh doanh từ 2026, thời điểm kê khai được áp dụng linh hoạt. Thời điểm kê khai với hộ mới kinh doanh năm 2026 được áp dụng linh hoạt. Nếu hoạt động từ đầu năm, hộ kê khai vào tháng 7/2026, còn bắt đầu cuối năm, thời hạn lùi sang tháng 1/2027.

Bước 2: Kiểm kê hàng tồn kho tại thời điểm chuyển đổi

Với nhóm doanh thu từ 3 tỷ đồng trở lên (áp dụng tính thuế trên lợi nhuận), hàng tồn kho là yếu tố để xác định chi phí đầu vào.

Các nhóm có doanh thu thấp hơn mức này và tính thuế trên doanh thu, hàng tồn kho không phải là yếu tố xác định số thuế phải nộp. Tuy vậy, hộ kinh doanh vẫn cần kiểm kê để chứng minh tính hợp pháp của hàng hóa bán ra.

Đại diện Hội Tư vấn thuế lưu ý hàng tồn kho không có hóa đơn chứng từ đầu vào vẫn được phép xuất hóa đơn bán ra tại thời điểm chuyển đổi. Đồng thời, hộ kinh doanh kê khai thuế VAT, thu nhập cá nhân theo quy định.

Cửa hàng tạp hóa của một hộ kinh doanh.

Cửa hàng tạp hóa của một hộ kinh doanh.

Bước 3: Đăng ký sử dụng hóa đơn điện tử

Hộ kinh doanh có doanh thu dự kiến từ một tỷ đồng trở lên bắt buộc sử dụng hóa đơn điện tử. Chuyên gia khuyến nghị các hộ (kể cả đang áp dụng thuế khoán) nên đăng ký sử dụng hóa đơn điện tử sớm để "tập dượt", làm quen thao tác trước khi quy định có hiệu lực chính thức.

Bước 4: Chuẩn bị sổ sách kế toán

Các hộ có doanh thu thuộc diện phải nộp thuế (500 triệu đồng trở lên) cần thiết lập hệ thống sổ sách kế toán để ghi chép doanh thu, chi phí minh bạch ngay từ đầu kỳ tính thuế mới.

Bước 5: Thay đổi thông tin đăng ký kinh doanh, thuế

Hộ kinh doanh cần rà soát, cập nhật thông tin đăng ký thuế và kinh doanh tại cơ quan thuế hoặc qua cơ chế một cửa (cổng dịch vụ công quốc gia).

Theo chuyên gia, hộ kinh doanh không đăng ký kinh doanh sẽ gặp rủi ro bị xử phạt vi phạm hành chính. Họ cũng đối mặt rủi ro bị tính thuế theo biểu lũy tiến của tiền lương, tiền công (có thể lên tới 35%), thay vì mức thuế thấp hơn của hộ kinh doanh.

Chẳng hạn, giáo viên dạy thêm nếu nhận thù lao sẽ bị tính là thu nhập từ tiền lương, tiền công, chịu thuế lũy tiến tối đa 35%. Nhưng nếu đăng ký hộ kinh doanh, họ được áp dụng cơ chế thuế riêng của cá nhân kinh doanh.

"Với thu nhập lớn, nộp thuế theo diện kinh doanh thường có lợi hơn nhiều so với biểu thuế lũy tiến", bà Duyên Hải nhận định.

Bước 6: Đăng ký tài khoản ngân hàng riêng

Cá nhân, hộ kinh doanh cần mở hoặc chỉ định tài khoản ngân hàng riêng phục vụ hoạt động kinh doanh và khai báo với cơ quan thuế từ đầu năm 2026. Tài khoản này có thể đứng tên chủ hộ hoặc các thành viên (có tên trên giấy phép). Việc này cần hoàn tất ngay trong tháng 12.

Chuyên gia lưu ý việc nhập nhằng chi tiêu cá nhân và kinh doanh trong cùng một tài khoản sẽ dẫn đến hai rủi ro. Một là, hộ kinh doanh bị cơ quan thuế ấn định doanh thu. Hai là, họ có thể bị tính thuế trên toàn bộ dòng tiền vào tài khoản, mức thuế tính như với thu nhập từ tiền công, tiền lương, thậm chí bị xem là khoản thu nhập chưa kê khai, có dấu hiệu trốn thuế.

Bước 7: Khai thuế với hoạt động kinh doanh

Hộ kinh doanh cần khai thuế theo mẫu tờ khai trên ứng dụng eTax Mobile. Để đăng ký sử dụng hóa đơn, khai thuế qua eTax Mobile, chủ hộ kinh doanh phải chuẩn hóa mã số thuế theo định danh cá nhân. Họ cũng bắt buộc phải dùng chữ ký số để phát hành hóa đơn điện tử.

Với hộ doanh thu dưới 50 tỷ đồng, kỳ kê khai đầu tiên sẽ là quý I/2026 (nộp tờ khai trước 30/4/2026). Dù thời điểm kê khai muộn hơn, hộ kinh doanh phải chuẩn bị về sổ sách, hóa đơn... từ 1/1/2026.

"Tháng 1-4/2026 là khoảng thời gian quan trọng để hộ kinh doanh rà soát chứng từ, doanh thu, chi phí. Đây là lúc họ có thể điều chỉnh, đảm bảo số liệu kê khai thuế phù hợp với doanh thu thực tế", bà Hải nêu.