Nợ nhóm 5 (nợ có nguy cơ mất vốn) của các ngân hàng thương mại trong nước tăng mạnh trong 6 tháng đầu năm nay. Tính đến 30/6/2025, tổng nợ nhóm 5 của các ngân hàng là hơn 163.000 tỷ đồng, tăng 8% so với đầu năm 2025.

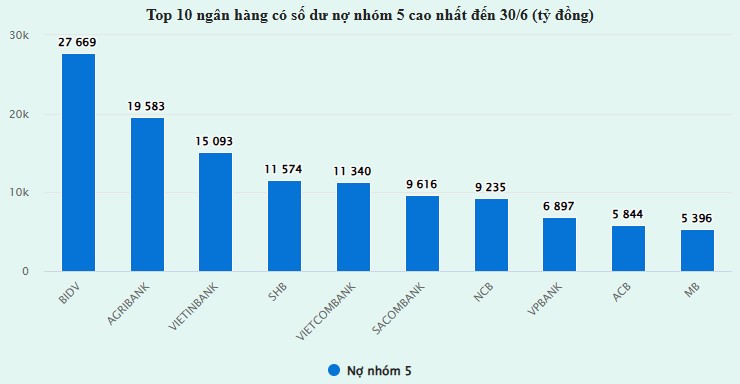

Xét về con số tuyệt đối, nhóm các ngân hàng dẫn đầu về số dư nợ nhóm 5 tính đến 30/6/2025 lần lượt gồm: BIDV (27.669 tỷ đồng, tăng 8.700 tỷ đồng so với đầu năm); Agribank (19.583 tỷ đồng, giảm 3.054 tỷ đồng so với đầu năm); VietinBank (15.093 tỷ đồng, tăng 1.473 tỷ đồng so với đầu năm); SHB (11.574 tỷ đồng, tăng 460 tỷ đồng so với đầu năm); Vietcombank (11.340 tỷ đồng, tăng 1.111 tỷ đồng so với đầu năm).

Nhóm các ngân hàng trên cũng chiếm phần lớn thị phần cho vay nên việc dẫn đầu về số dư nợ, xét theo con số tuyệt đối, là điều dễ hiểu. Hiện nhóm này chiếm khoảng trên 50% thị phần cho vay tại Việt Nam.

Xét theo tỷ lệ nợ, các ngân hàng này đều thuộc nhóm có tỷ lệ nợ nhóm 5 thấp so với tổng dư nợ. Trong đó, nợ nhóm 5 của Agribank và SHB đều giảm so với đầu kỳ.

Cụ thể, tỷ lệ nợ nhóm 5/tổng dư nợ tại BIDV là 1,3% (tăng 0,36%); tỷ lệ này tại Agribank là 1,05% (giảm 0,26%), tại VietinBank là 0,8% (tăng 0,01%), tại SHB là 1,69% (giảm 0,01%) và tại Vietcombank là 0,73% (tăng 0,02%).

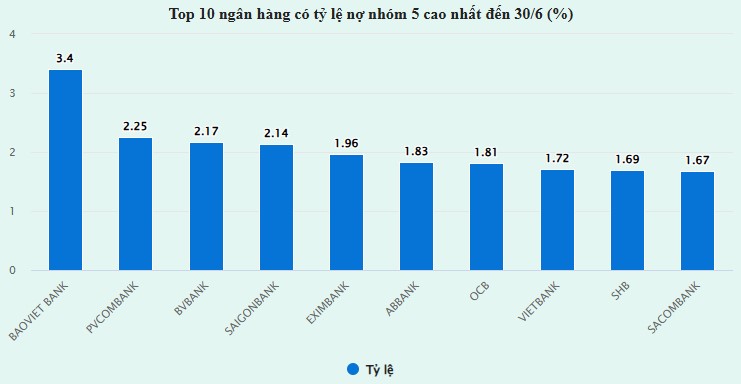

Cũng theo tỷ lệ nợ, có 16 ngân hàng thương mại ghi nhận nợ nhóm 5 tăng so với đầu kỳ.

BaoViet Bank và PVCombank, dù tỷ lệ nợ nhóm 5 đã giảm so với đầu năm nhưng vẫn thuộc nhóm dẫn đầu, lần lượt là 3,4% và 2,25%. Tỷ lệ này tại BVBank và Saigonbank lần lượt là 2,17% và 2,14%.

Nhiều ngân hàng ghi nhận tỷ lệ nợ nhóm 5 chỉ dưới 1% tổng dư nợ, trong đó HDBank có tỷ lệ thấp nhất với 0,22%; TPBank là 0,4%; MB là 0,64%; Techcombank là 0,65%; Vietcombank là 0,73%; VietinBank là 0,8%; VPBank là 0,92% hay ACB là 0,94%...

Theo quy định tại Thông tư 31 và Nghị định 86, tổ chức tín dụng phải thực hiện phân loại nợ, trích lập dự phòng rủi ro tín dụng, áp dụng với các tài sản Có (gọi tắt là “nợ”) bao gồm: Cho vay, cho thuê tài chính, chiết khấu, tái chiết khấu công cụ chuyển nhượng; bao thanh toán; các khoản cấp tín dụng dưới hình thức thẻ tín dụng; trả thay theo cam kết ngoại bảng; ủy thác cấp tín dụng...

Các khoản nợ được phân loại theo các mức độ rủi ro gồm: Nợ đủ tiêu chuẩn (nợ nhóm 1), Nợ cần chú ý (nợ nhóm 2), Nợ dưới tiêu chuẩn (nợ nhóm 3), Nợ nghi ngờ (nợ nhóm 4) và Nợ có khả năng mất vốn (nợ nhóm 5).

Dự phòng cụ thể được trích lập theo tỷ lệ tương ứng với từng nhóm nợ: Nợ nhóm 1, trích lập 0%; Nợ nhóm 2, trích lập 5%; Nợ nhóm 3, trích lập 20%; Nợ nhóm 4, trích lập 50%; Nợ nhóm 5, trích lập 100%.