Hóa đơn đầu vào là chứng từ do bên bán phát hành, ghi nhận việc hộ kinh doanh hoặc doanh nghiệp mua hàng hóa, dịch vụ.

Việc yêu cầu, nhận và lưu giữ đầy đủ hóa đơn đầu vào là biện pháp quan trọng để hộ kinh doanh tự bảo vệ quyền lợi hợp pháp, đảm bảo hoạt động minh bạch và chuyên nghiệp. Ảnh: Hà Vy

Việc yêu cầu, nhận và lưu giữ đầy đủ hóa đơn đầu vào là biện pháp quan trọng để hộ kinh doanh tự bảo vệ quyền lợi hợp pháp, đảm bảo hoạt động minh bạch và chuyên nghiệp. Ảnh: Hà Vy

Hóa đơn đầu vào là căn cứ hợp pháp để xác định chi phí đầu vào, nghĩa vụ thuế và tài chính. Việc không lấy hóa đơn có thể khiến hộ kinh doanh đối mặt với nhiều rủi ro pháp lý và tài chính. Khi không có hóa đơn chứng minh nguồn gốc hàng hóa, họ dễ bị xem là bán hàng không rõ xuất xứ khi cơ quan chức năng kiểm tra, dẫn đến nguy cơ bị xử phạt, tịch thu hàng hóa hoặc bị nghi ngờ gian lận, trốn thuế.

Ngoài ra, hóa đơn đầu vào còn là chứng từ xác định chi phí hợp lệ, giúp hộ kinh doanh hạch toán đúng doanh thu, chi phí và lợi nhuận thực tế. Khi không có hóa đơn, các khoản chi này không được công nhận, khiến việc kê khai thuế sai lệch, dẫn đến nguy cơ bị truy thu hoặc xử phạt hành chính.

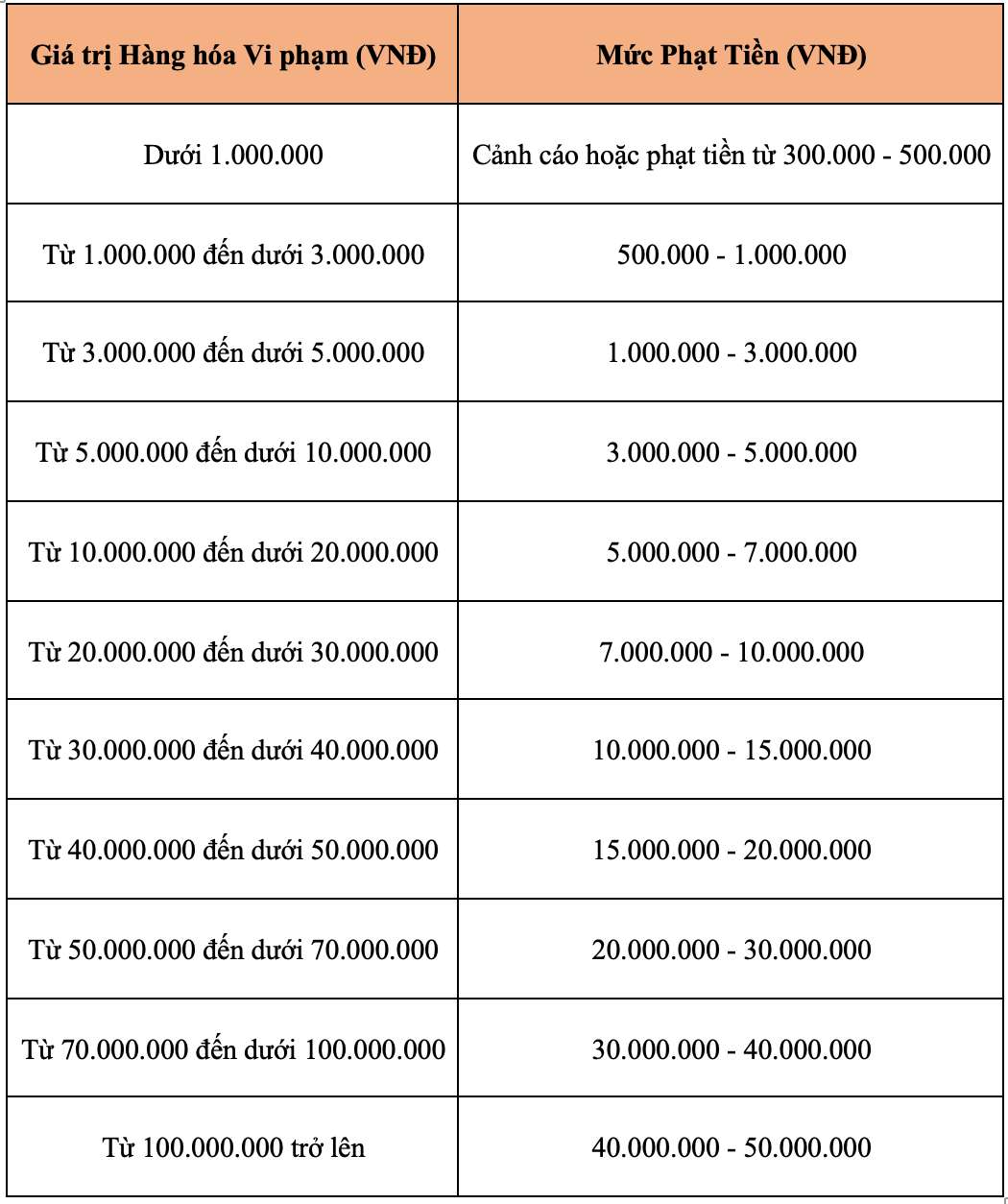

Theo quy định tại Điều 17 Nghị định 98/2020/NĐ-CP, sửa đổi bởi Nghị định 24/2025/NĐ-CP, hàng hóa không rõ nguồn gốc, xuất xứ bị xử phạt như sau:

- Phạt tiền gấp hai lần đối với người sản xuất, nhập khẩu thực hiện hành vi vi phạm hành chính hoặc hàng hóa vi phạm thuộc một trong các trường hợp sau đây:

+ Là thực phẩm, phụ gia thực phẩm, chất hỗ trợ chế biến thực phẩm, chất bảo quản thực phẩm, thuốc phòng bệnh và thuốc, nguyên liệu làm thuốc, mỹ phẩm, thiết bị y tế;

+ Là chất tẩy rửa, hoá chất, chế phẩm diệt côn trùng, diệt khuẩn dùng trong lĩnh vực gia dụng và y tế, sản phẩm xử lý môi trường nuôi trồng thủy sản, sản phẩm xử lý chất thải chăn nuôi, thuốc thú y, thuốc bảo vệ thực vật, phân bón, xi măng, chất kích thích tăng trưởng, giống cây trồng, giống vật nuôi, giống thủy sản, thức ăn thủy sản hoặc khoáng sản không phải là khoáng sản làm vật liệu xây dựng thông thường theo quy định của pháp luật;

+ Hàng hoá khác thuộc danh mục ngành, nghề đầu tư kinh doanh có điều kiện.

+ Hình thức xử phạt bổ sung: Tịch thu tang vật đối với hành vi vi phạm, trừ trường hợp áp dụng biện pháp khắc phục hậu quả tiêu hủy tang vật.

Biện pháp khắc phục hậu quả

- Buộc tiêu hủy tang vật vi phạm gây hại cho sức khoẻ con người, vật nuôi, cây trồng và môi trường;

- Buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi vi phạm.