Tại dự thảo Luật Thuế thu nhập cá nhân sửa đổi mới nhất, Bộ Tài chính trình Chính phủ mức thuế tối thiểu 5% tương ứng với thu nhập tính thuế trong tháng là 10 triệu đồng (sau khi giảm trừ gia cảnh, chi phí tính thuế khác). Thuế suất tối đa là 35%, với thu nhập tính thuế từ 100 triệu đồng. Biểu thuế lũy tiến được rút gọn từ 7 bậc xuống còn 5 bậc.

Đề xuất nâng ngưỡng khởi điểm chịu thuế

Cơ quan soạn thảo cho rằng việc điều chỉnh bậc thuế sẽ khiến mức điều tiết thuế - tỷ lệ nộp thuế trên tổng thu nhập - giảm. Việc này hỗ trợ cho người nộp thuế, nhất là cá nhân có thu nhập trung bình, thấp chuyển sang diện không phải đóng thuế thu nhập cá nhân. Trong khi đó, mức thuế điều tiết của người có thu nhập cao hơn cũng giảm so với hiện hành.

Đơn cử, cá nhân có một người phụ thuộc, thu nhập từ tiền lương, tiền công 20 triệu đồng/tháng, mức thuế hiện nộp 125.000 đồng/tháng. Sau khi thực hiện giảm trừ gia cảnh và biểu thuế theo phương án đề xuất sẽ không phải nộp thuế.

Với người thu nhập 25 triệu đồng/tháng, số thuế phải nộp giảm từ 448.000 đồng xuống 34.000 đồng/tháng, tức giảm 92%. Tương tự, thu nhập 30 triệu đồng được giảm 73% số thuế phải nộp trong tháng.

Theo Bộ Tài chính, việc điều tiết thuế cũng hướng tới nhóm người thu nhập trung bình cao.

Cụ thể, mức thuế 5% ở bậc 1 áp dụng với thu nhập tính thuế 0-10 triệu đồng, tương đương thu nhập từ tiền lương, tiền công của cá nhân một người phụ thuộc 20-35 triệu đồng. Mức thuế suất bậc 2 áp dụng với thu nhập tính thuế 10-30 triệu đồng, tương đương thu nhập 35-56 triệu đồng...

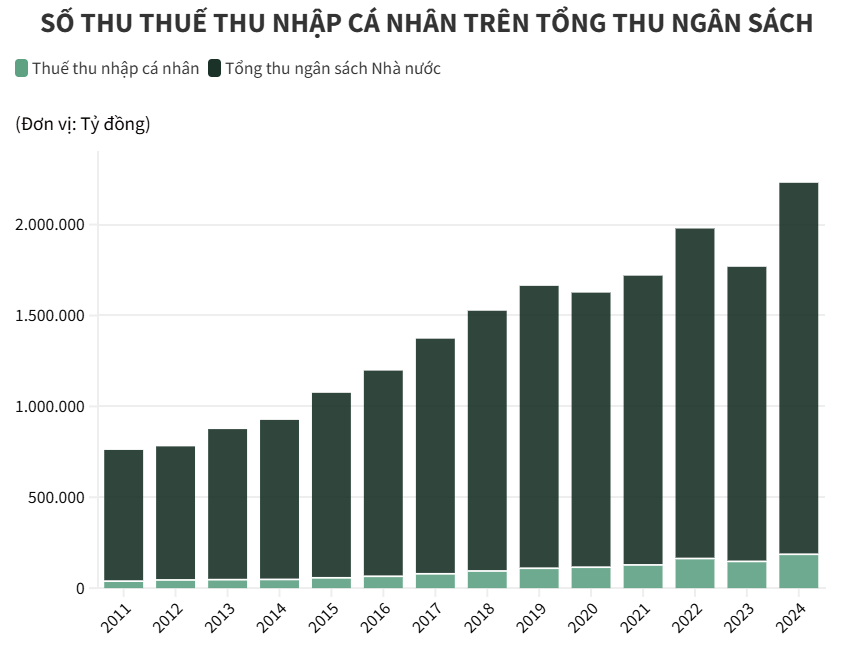

Về thu ngân sách, Bộ Tài chính tính toán mức giảm thu là 8.740 tỷ đồng.

Luật Thuế thu nhập cá nhân chia thu nhập thành 7 bậc, đánh thuế lũy tiến theo từng phần. Mức 35% dành cho người có phần thu nhập trên 80 triệu đồng một tháng, ấn định từ năm 2009. Không ít ý kiến trước đó cho rằng đây là mức thuế suất quá cao, thậm chí triệt tiêu nỗ lực tăng thu nhập của nhóm người có thu nhập trung bình - khá.

Chị Ngọc Giang, 35 tuổi, làm việc tại một công ty chuyên về logistic của Thụy Điển, nói sẵn sàng siết lại thu nhập để mức thuế thu nhập cá nhân chỉ chạm ngưỡng tối đa 30%. Đây không chỉ là bài toán tài chính cá nhân mà còn là cách chị có cơ hội cân bằng cuộc sống cá nhân.

Theo nguyên tắc hiện tại, thu nhập cao phải đóng thuế cao hơn, nên nếu cố cật lực để tăng thu nhập thêm thì sẽ bị “nhảy” bậc đóng thuế. Nếu cố làm thêm rồi lại phải đóng thuế cao hơn, thì theo chị Giang, có thể duy trì mức hiện tại và dành thời gian cho cuộc sống cá nhân.

Người lao động mua hàng ngoài chợ truyền thống (Ảnh: Hữu Khoa).

Người lao động mua hàng ngoài chợ truyền thống (Ảnh: Hữu Khoa).

Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng, Trường Đại học Nguyễn Trãi), đánh giá việc rút gọn còn 5 bậc là một bước tiến về cải cách thể chế thuế.

Ông cho rằng số bậc ít hơn giúp người dân dễ hiểu, dễ dự đoán mức thuế phải nộp. Một hệ thống thuế rõ ràng giảm “chi phí tuân thủ” và cả “chi phí tâm lý”. Khi người lao động và doanh nghiệp nắm rõ quy định, họ sẽ chủ động tính toán và kê khai trung thực hơn, thay vì tìm cách né tránh. Đây là yếu tố quan trọng để tăng thu ngân sách bền vững mà không cần các biện pháp siết chặt.

Việc kéo giãn khoảng cách các bậc thuế, đặc biệt ở các ngưỡng thu nhập 30-100 triệu đồng/tháng, cũng tạo khoảng “không gian thở” cho người lao động có thể nỗ lực làm việc mà không lo việc bị đánh thuế quá sớm.

“Đây là cách tiếp cận phù hợp hơn với bối cảnh Việt Nam đang cần khuyến khích mở rộng tầng lớp trung lưu, qua đó nâng cao sức tiêu dùng và tích lũy của nền kinh tế. Dù vậy, để bảo đảm công bằng, nhóm thu nhập rất cao vẫn cần chịu mức điều tiết mạnh hơn”, vị này nêu.

Tuy nhiên, ông Huy cũng cho rằng, cần đánh giá lại ngưỡng khởi điểm chịu thuế, bởi mức 10 triệu đồng/tháng hiện không bắt kịp với chi phí sống ở đô thị. “Có thể nâng ngưỡng khởi điểm lên 12-15 triệu đồng/tháng nhằm giảm áp lực thuế cho người thu nhập thấp, đồng thời xem xét cơ chế điều chỉnh định kỳ theo CPI”, ông đề xuất.

Thuế suất tối đa 35%: Có thể nâng ngưỡng tính thuế

Tại Dự thảo của Bộ Tài chính đề xuất thuế suất tối đa là 35%, với thu nhập tính thuế trên 100 triệu đồng. Tuy nhiên, mức thuế suất cao nhất 35% này dẫn tới thực tế có cá nhân phải nộp thuế lên tới trên 30% thu nhập. Điều này tương đương nhiều người thu nhập khá, nhưng không phải giới siêu giàu, vẫn bị áp bậc thuế cao nhất.

Có ý kiến cho rằng, mức thuế tối đa chỉ nên là từ 20-25% trong bối cảnh Việt Nam có thu nhập bình quân không cao và cần tạo động lực cho người lao động.

Ông Nguyễn Văn Được, Tổng giám đốc Công ty TNHH Kế toán và Tư vấn Thuế Trọng Tín, cho rằng thu nhập tính thuế mức 35% nên được nâng lên ngưỡng 120-150 triệu đồng.

Ông cho rằng không nên giảm mức thuế tối đa xuống 20-25% do sẽ hụt thu ngân sách rất lớn. Thuế thu nhập cá nhân đem lại nguồn thu cao thứ 3 trong hệ thống thuế, sau VAT và thu nhập doanh nghiệp. Tại một số nước vẫn quy định mức thuế suất bậc thuế cao nhất ở mức 35% (Thái Lan, Indonesia, Philippines), thậm chí một số nước ở mức cao hơn 45% (Trung Quốc, Hàn Quốc, Nhật Bản, Ấn Độ)...

Ngoài ra, theo ông Nguyễn Văn Được, trong phương án sửa đổi biểu thuế thu nhập cá nhân mà Bộ Tài chính đang trình, cần thiết phải giãn mạnh hơn ở bậc 1 và bậc 2 nhằm giảm gánh nặng thuế cho nhóm có thu nhập trung bình - khá. Đồng thời, cơ quan soạn thảo có thể xem xét bỏ mức thuế suất 25% và điều chỉnh theo hướng “nhảy” từ 20% lên 30%.

Cách làm này sẽ giúp phần thu nhập của nhóm có thu nhập cao bù đắp cho việc giãn ở bậc thấp, vừa tăng nguồn thu ngân sách, vừa bảo đảm tính công bằng, hợp lý của chính sách thuế.

Quy định mức giảm trừ gia cảnh: Cần tiêu chí cụ thể

Hiện nay, giảm trừ gia cảnh cho cá nhân người nộp thuế là 11 triệu đồng và giảm trừ mỗi người phụ thuộc là 4,4 triệu đồng, được duy trì từ tháng 7/2020. Trong đó, mức 11 triệu đồng được cơ quan thuế xác định bằng mức chi tiêu đáp ứng nhu cầu sống tối thiểu của một người, còn 4,4 triệu đồng được xác định bằng 40% so với giảm trừ của bản thân người nộp thuế.

Luật Thuế thu nhập cá nhân có hiệu lực vào năm 2007, sau đó mức giảm trừ gia cảnh lần lượt được điều chỉnh vào 2013 và 2020. Theo quy định, khi chỉ số giá tiêu dùng (CPI) biến động trên 20%, Chính phủ mới trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ này.

Thực tế, không ít ý kiến nhận định mức giảm trừ gia cảnh này đang bị lạc hậu, bất cập trong tính thuế thu nhập cá nhân khi chi tiêu và cuộc sống ngày càng đắt đỏ.

TS Nguyễn Ngọc Tú, chuyên gia thuế, đánh giá chính sách thuế thu nhập cá nhân bao gồm tính toán mức giảm trừ gia cảnh lâu nay đã bộc lộ nhiều bất cập. Mức giảm trừ gia cảnh hiện hành dành cho người lao động là 11 triệu đồng/tháng, người phụ thuộc 4,4 triệu đồng/tháng, áp dụng chung cho cả nước, không phân biệt vùng miền. Với việc “cào bằng” này, theo ông, là thiệt thòi cho người lao động khi tính thuế thu nhập cá nhân.

"Những năm gần đây, giá cả đã có nhiều biến động. Nếu xét riêng những chi phí thiết yếu liên quan đến đời sống người nộp thuế là điện, nước, xăng dầu, y tế, giáo dục, thuê nhà, lãi vay ngân hàng… thì chi phí đều tăng cao, làm xói mòn thu nhập thực tế của người nộp thuế. Mức giảm trừ gia cảnh hiện tại cần thiết và cấp thiết phải sửa đổi bổ sung. Cần xây dựng chính sách linh hoạt, phù hợp", ông Tú nêu.

Người lao động chọn lựa mặt hàng bày bán (Ảnh: Hữu Khoa).

Người lao động chọn lựa mặt hàng bày bán (Ảnh: Hữu Khoa).

Tuy nhiên, tại dự thảo lần này, mức giảm trừ cố định không được đưa vào luật. Thay vào đó, Bộ Tài chính đề xuất giao Chính phủ quy định mức giảm trừ gia cảnh để đảm bảo linh hoạt, chủ động điều chỉnh phù hợp với thực tiễn và yêu cầu phát triển kinh tế - xã hội trong từng thời kỳ.

Đồng thời, Bộ đề xuất bổ sung các khoản giảm trừ đặc thù khác trước khi tính thuế cho cá nhân người nộp thuế.

Cụ thể, người nộp thuế được giảm trừ vào thu nhập trước khi tính thuế các khoản chi cho y tế, giáo dục - đào tạo của người nộp thuế và người phụ thuộc. Phạm vi, mức độ các khoản chi được giảm trừ sẽ được cân nhắc, tính toán phù hợp để không làm giảm vai trò của chính sách thuế thu nhập cá nhân dưới phương diện là một công cụ điều tiết thu nhập.

Sau khi trừ đi giảm trừ gia cảnh và chi phí tính thuế khác, người nộp sẽ chịu các mức thuế suất theo bậc lũy tiến.

Theo ông Nguyễn Văn Được, Bộ Tài chính đề xuất giao Chính phủ quy định mức giảm trừ gia cảnh, song phải có tiêu chí cụ thể chứ không thể giao cho Chính phủ quy định toàn phần. “Chính phủ hướng dẫn cho chính sách linh hoạt hơn nhưng không nên giao khoán cho Chính phủ mà cần phải có tiêu chí để đảm bảo sự giám sát, thực thi pháp luật…”, ông nói.

Theo ông, cần phải có phương pháp tính cụ thể. “Tôi cho rằng nên dựa vào CPI kết hợp các chỉ tiêu khác như GDP, mức lương cơ sở…”, vị này nêu đề xuất.